MILAN SPORTS 营收增长、毛利率下滑、利润承压 余凯:地平线不懦弱高额研发干预

剪辑 | 胡耀丹

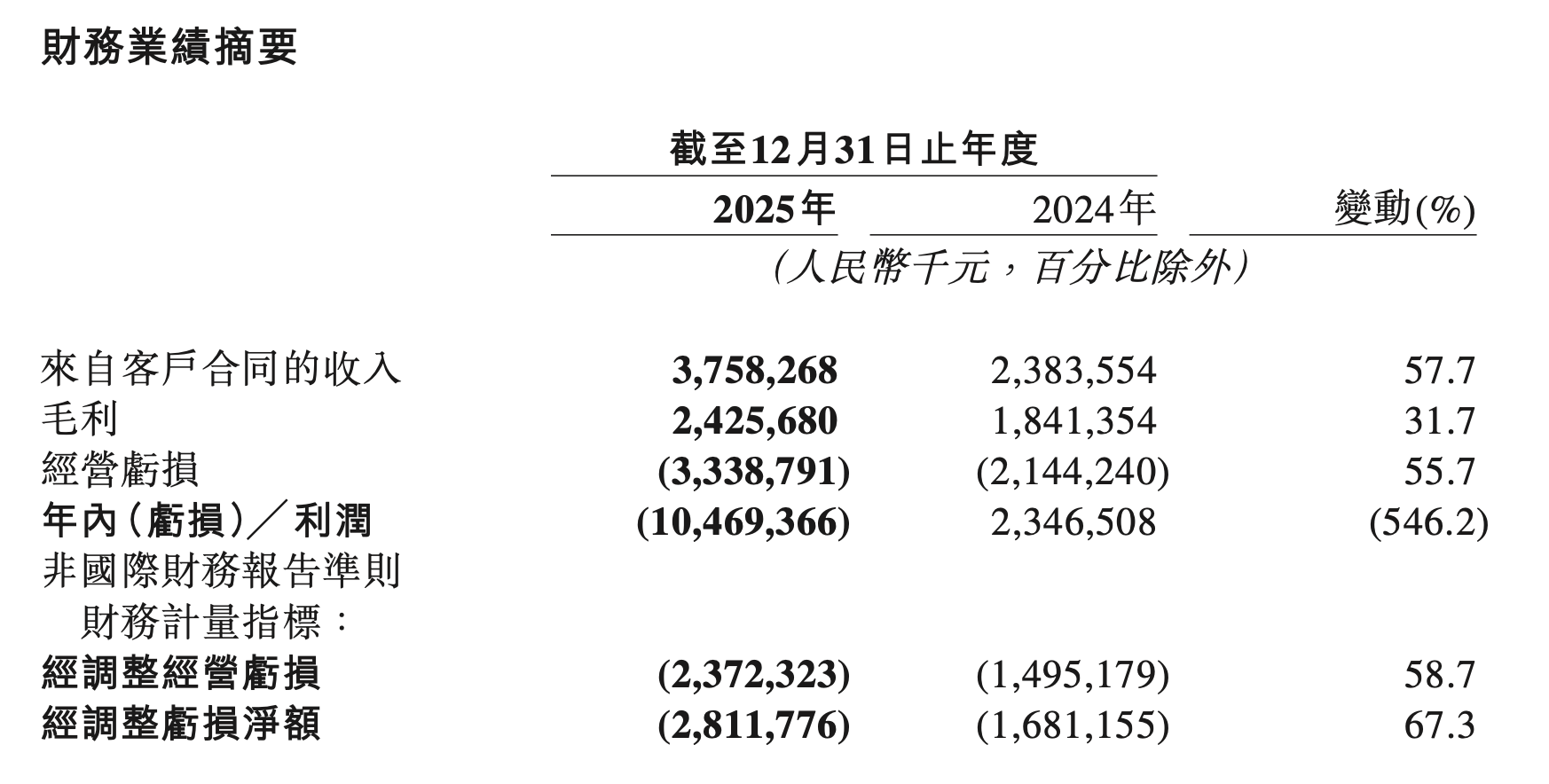

2026年3月19日晚间,地平线机器东谈主(下称“地平线”)发布2025年度财报。财报披露,2025年,地平线营收为37.58亿元,较2024年同比增长57.7%;策动死亡为33.39 亿元,同比扩大 55.7%;年内利润由2024年的23.47亿元转为死亡104.69 亿元。

信息开头:官方财报

在阛阓份额方面,财报披露,2025年全年,在自主品牌车企基础赞助驾驶惩处决策(ADAS)阛阓中,地平线以47.7%的阛阓份额位居榜首。在东谈主民币20万元以内的主流车型阛阓,地平线的中高阶智驾决策阛阓份额为44.2%,位列第一。

固然营收大幅增长、阛阓份额亮眼,但在利润端,这份年度财务报表并不满目。即便如斯,在当晚的财报会上,地平线首创东谈主兼CEO余凯仍然信心十足地作念出增长策画。

2026年,地平线要实现60%的汽车营收增速、60%以上的高毛利率水平、HSD出货量达到40万套、AD芯片出货量占比达到55%以上、当令推出中国第一款舱驾交融全车智能体芯片、在国内特定城市开展Robotaxi的试点运营……

利润承压的地平线,要何如杀青这一连串志在四方?

01 利润增长的“拦路虎”

策动死亡扩大55.7%、净利润下落546.2%,这是地平线2025年财报中最扎眼的两项数字。

其中,策动死亡的扩莽撞味着,地平线即便营收与毛利双增,也未能在策动层面止住失血。在领域的增长背后,其也付出了一定代价。

净利润下落546.2%、年内死亡超百亿则意味着,在33.39 亿元的策动死亡除外,其还产生了多量“非策动死亡”,导致最终的死亡额远超策动死亡额。

但履行上,这两组数字均不虞味着地平线堕入财务逆境。

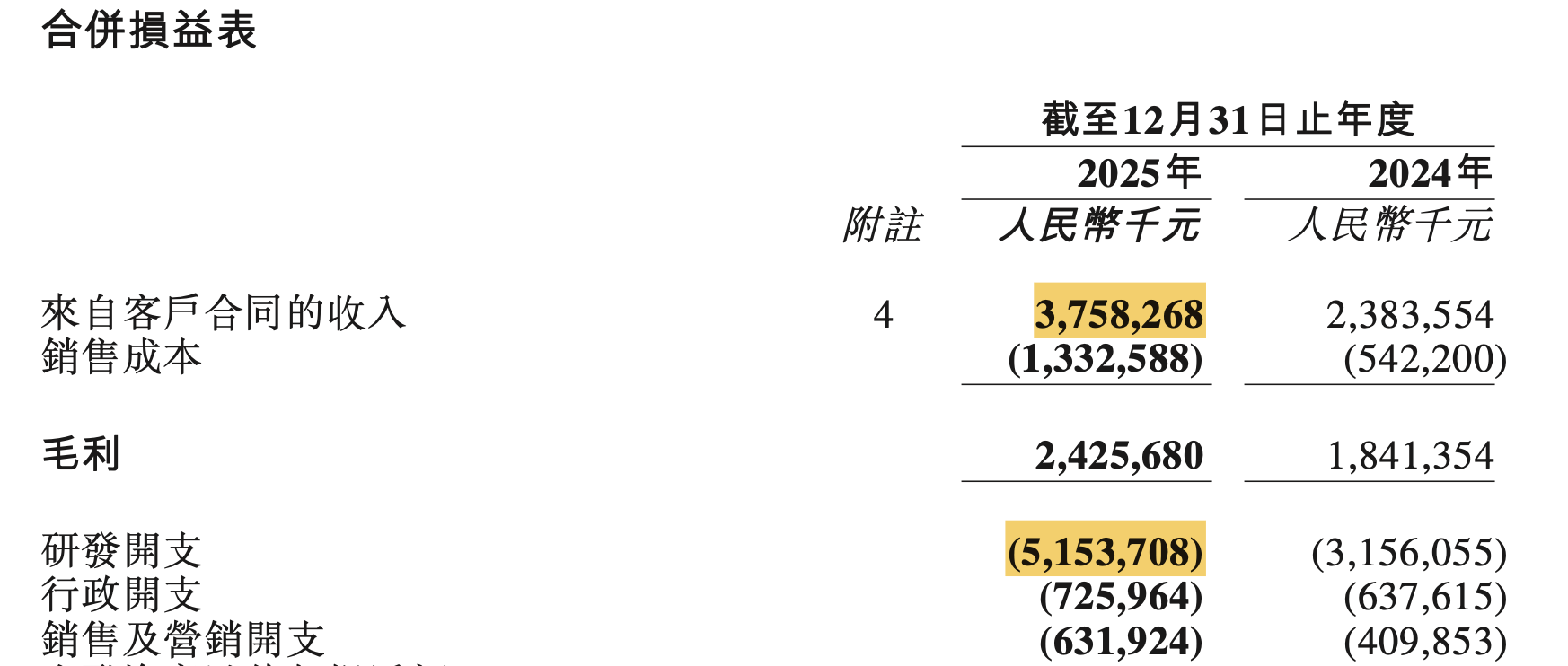

策动死亡的扩大主要与研发收入联系。数据披露,2025年,地平线研发开支达到51.54亿元,同比增长63.3%,占营收比例高达137%,远超收入领域。

研发除外,地平线2025年行政开支为7.26亿元,同比增长仅为13.9%,销售及营销开支为6.32亿元,同比增长固然高达54.2%,但总和仍然较小。

信息开头:官方财报

“咱们不懦弱高额的研发干预,相背,咱们服气咱们能通过合手续的研发干预不停完善地平线的AI基座模子、构建深厚的护城河。”余凯说,HSD不单是是地平线打赢城区智驾的核神思策产物,亦然未来通往L3/L4级别自动驾驶的技能底座,其底层的AI基座模子后续更会为机器东谈主等行业赋能。

为此,地平线主动、坚决地加大了干系研发干预,至极是针对云干事干系的闇练用度。

但值得保重的是,不经受“节流”的地平线,2025年的“开源效果”略有下滑。财报披露,2025年,地平线毛利率为64.5%,比2024年的77.3%下滑了接近13个点。

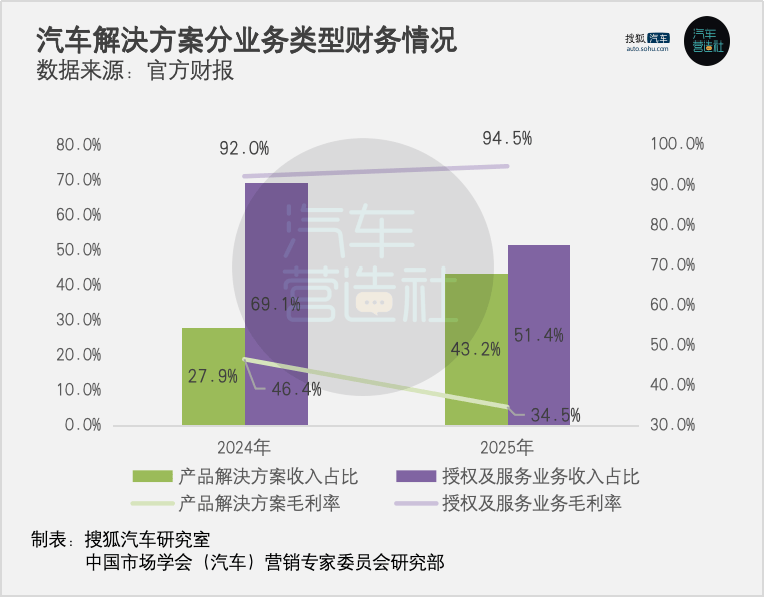

地平线阐明注解称,随著平均售价和录用量的快速增长,kaiyun官方登录入口毛利率较低的汽车产物惩处决策的收入占比显赫上升,而毛利率较高的授权及办行状务的收入占比拟小。

也即是说,更赢利的业务营收占比下落,赢利能力稍差的业务占比上升。

财报披露,2024年到2025年,地平线汽车惩处决策中,汽车产物惩处决策的收入占比从27.9%栽植至43.2%,而毛利率从46.4%镌汰至34.5%;授权及办行状务的收入占比从69.1%镌汰至51.4%,而毛利率从92.%高涨至94.5%。

2025年,这两项业务均实现了同比正增长。数据披露,2025年,地平线产物惩处决策的收入同比大幅增多144.2%,授权及办行状务的收入则同比增多17.4%。

“在未来几年收入平均增速达到60%的基础上,咱们有信心守护60%以上的高毛利率水平。”余凯在财报会上示意,地平线所处的赛座谈然不是低毛利竞争的领域。

针对群众内存芯片价钱高涨的情况,余凯示意,地平线在2025年也曾锁住了内存的供应价钱,因此2026年内存的价钱波动不会影响毛利率。

“地平线的基础生意模式是芯片加软件,咱们录用的产物里其实并不包括其他硬件。是以这些内存的价钱,并不服直影响地平线的产物录用。”余凯说。

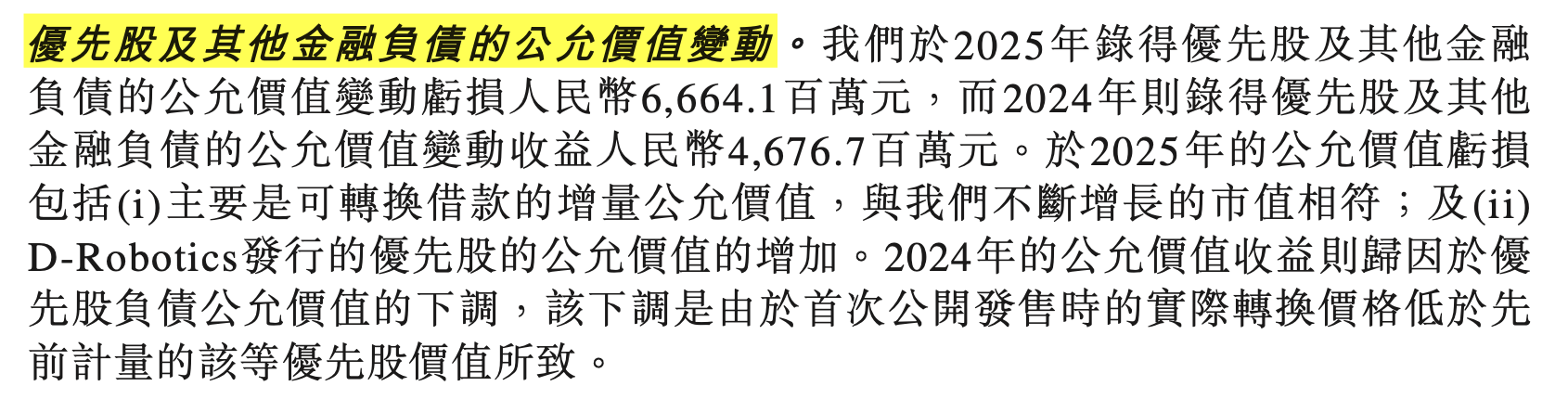

在策动利润的“计策性死亡”除外,地平线近乎百亿的多量净死亡,则险些不错说是优先股司帐处理带来的账面巨亏“假象”。

2025年,地平线计提“优先股偏执他金融欠债的公允价值变动”损失高达东谈主民币66.64亿元,而2024年统一方法却孝敬了46.77亿元的账面收益。两相对比,单这一个方法的变动值就逾越100亿元。

这一变动并非履行资金流出,米兰也与策动层面的犀利无关。

地平线在财报中阐明注解,2025年这一方法的变动主要有两大原因。浅显来说,一是因为地平线合手有的可调遣借款属于金融欠债,随公司市值合手续增长,这笔欠债的公允价值同步上升。但这并不波及履行的资金流出。二是因为子公司地瓜机器东谈主也刊行了优先股,况兼优先股公允价值增多。

信息开头:官方财报

策动风险不大,也能从地平线的现款流中得以体现。从2024年12月31日到2025年12月31日,其现款及现款等价物由154亿元,增多31.3%至202亿元。

也即是说,固然从账面数据来看,地平线2025年岁迹并不乐不雅,但履行上其策动层面并未出现根人性恶化。

02 增长与聚焦

面向2026年,地平线展现出了较强的信心。

“公司汽车收入将会实现更陡峻的增长,2025年汽车部分收入增速是54%,26年有信心会进一步作念到60%驾驭的增速。”余凯在当晚的电话会说。

这份信心主要开头于三个点:芯片出货量、结构和HSD定点。

在芯片出货量上,地平线全年芯片决策出货量超400万套,同比增长38.8%。其中,中高阶智驾芯片决策出货量达180万套,为2024年同期的近5倍,占总出货量的45%,并孝敬了超80%的产物与惩处决策业务收入。

“25年咱们拿下了上百款的新车定点,其中绝大部分都是中高阶的车型、并会在26年运行量产落地,这组成了咱们未来数年的强盛的pipeline。”余凯说。

在芯片出货结构上,余凯示意,地平线客岁出货量中45%是AD芯片出货,如故有55%是ADAS芯片出货。2026年的出货量中,AD芯片占比会进一步提高,达到55%以上。而AD的产物单价远逾越ADAS产物,AD芯片的高增速雷同也会给地平线带来价钱上的积极影响。

“这个ASP(平均销售价钱)水平,距离咱们当今高速NOA产物的平均售价,还有50%的栽植空间,距离咱们当今城区NOA产物的平均售价,还有10倍的栽植空间。”余凯说,地平线芯片的ASP尽管在曩昔一年增长逾越了75%,也才60好意思金不到,处于一个还比拟低的完全金额。

在HSD(Horizon SuperDrive,地平线智能驾驶惩处决策)定点方面,余凯示意,抛弃2025年12月31号,地平线也曾得回了20多款车型的HSD定点,其中包括了中国最放量的车企。2026年,地平线预测HSD出货量将会达到40万套驾驭。

余凯还在财报会中说起,地平线HSD也曾成为影响末端消耗者买车决策的伏击成分。

“汽车行业传统的销售结构时常呈现款字塔形,时常来讲,在一个车型中,低配负责走量,顶配车型卖得较少,可是在2025年首发搭载咱们HSD的车型上,把HSD算作中枢设立的顶配车型销量占比高达83%。”余凯说。

“HSD的自驾决策的自驾里程占比若是能冲突50%,意味着机器驾驶里程数逾越东谈主类驾驶。咱们判断用户将会意愿按照订阅的样貌来使用HSD,地平线将会迎来生意模式的重构。”余凯示意,本年春节时代,该款车型的智驾,用户的智驾里程占比达到了总里程占比的41%。

面向未来,余凯也揭露了地平线的部分产物策画。

在芯片上,本年地平线将当令推出中国第一款舱驾交融全车智能体芯片(Agentic CAR SoC)和全车智能体OS(Agentic CAR OS)。同期,地平线基于刚发布的新一代策画架构黎曼架构,正推动征途7系列芯片的研发,各项性能标的将对都特斯拉的新一代芯片,预期在来岁细腻发布。在L4方面,2026年下半年,地平线谋划联结合营伙伴在国内特定城市开展Robotaxi的试点运营。

值得一提的是,在公布“休戚各半”的2025财报的同期,地平线也文告了一则内幕音讯:在签署干系文献后,地平线未来不再领有对D-Robotics(下称“地瓜机器东谈主”)的限制权,从而地瓜机器东谈主不再算作附庸公司入账,地平线仍保合手其第一大鼓动地位,其将算作联营公司入账。

对此,地平线以为,这将有益于其聚焦业务模式,优化资源设立。同期有益于地瓜机器东谈主后续零丁融资、增强其料理层的纯真度和影响力。

增长的信心、聚焦的决心之下MILAN SPORTS,暂时莫得说起盈利策画的地平线,试图在利润与研发、毛利率与市占率之间取得均衡。在沿途沿途忙活的经受题中,地平线正在走出一条我方的谈路。

米兰体育(MilanSports)官网 备案号:

备案号: